Inleiding

Deze paragraaf geeft informatie over de mate waarin de gemeente in staat is financiële tegenvallers op te vangen. In het ‘Besluit begroting en verantwoording provincies en gemeenten’ is aangegeven dat het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en alle niet-kwantificeerbare risico's.

- De (beschikbare) weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken of om niet voorziene daling van inkomsten te compenseren.

- Niet gekwantificeerde risico's zijn gebeurtenissen waaraan geen bestuurskeuze ten grondslag ligt en waarvoor geen voorzieningen of bestemmingsreserves zijn gevormd. Deze kunnen van materiële betekenis zijn in relatie tot het balanstotaal of de financiële positie.

In deze paragraaf zijn opgenomen:

- de vermogenspositie

- de kengetallen van de financiële positie

- de beschikbare weerstandscapaciteit

- de risicoanalyse

- de ratio weerstandsvermogen

Het is de verantwoordelijkheid van de gemeenteraad dat de begroting in continuïteit sluitend is. Een precies sluitende begroting zonder weerstandsvermogen betekent echter dat er geen ruimte is voor tegenvallers. Hierdoor kan de uitvoering van de programma’s in gevaar komen. Een financiële buffer is daarom noodzakelijk. Hoe groot die buffer moet zijn hangt af van het risicoprofiel van de gemeente. Factoren die hierbij een rol spelen (onder andere): sociale structuur, groeipotenties en interne bedrijfsvoering.

Vermogenspositie

Om een inzicht te geven in de vermogenspositie van de gemeente zijn hieronder de verwachte balans voor 2024 en de meerjarenraming 2025-2027 weergegeven.

Prognose balans 2024 - 2027 (bedragen x € 1.000) | ||||||||||

Bedragen per 31-12- | Bedragen per 31-12- | |||||||||

Activa | 2024 | 2025 | 2026 | 2027 | Passiva | 2024 | 2025 | 2026 | 2027 | |

Vaste activa | Eigen vermogen (vaste passiva) | |||||||||

Immateriële vaste activa | 0 | 0 | 0 | 0 | Algemene reserves | 19.086 | 19.175 | 19.176 | 19.177 | |

Materiële vaste activa | 93.183 | 99.877 | 104.695 | 102.796 | Bestemmingsreserves | 13.118 | 12.591 | 12.112 | 11.841 | |

Dekkingsreserves | 35.693 | 34.094 | 32.497 | 30.935 | ||||||

Totaal vaste activa | 93.183 | 99.877 | 104.695 | 102.796 | Totaal eigen vermogen (vaste passiva) | 67.897 | 65.860 | 63.785 | 61.953 | |

Financiële vaste activa | Vreemd vermogen lang (vaste passiva) | |||||||||

Kapitaalverstrekkingen aan deelnemingen | 77 | 77 | 77 | 77 | Voorzieningen | 11.824 | 11.782 | 12.094 | 12.242 | |

Leningen aan woningbouwcorporaties | 0 | 0 | 0 | 0 | Vaste schulden (looptijd > 1 jaar) | 18.250 | 17.667 | 17.083 | 16.500 | |

Overige langlopende geldleningen | 5.279 | 4.898 | 4.516 | 4.133 | ||||||

Totaal financiële vaste activa | 5.356 | 4.975 | 4.593 | 4.210 | Totaal vreemd vermogen lang (vaste passiva) | 30.074 | 29.449 | 29.177 | 28.742 | |

Vlottende activa | Vreemd vermogen kort (vlottende passiva) | |||||||||

Voorraden onderhanden werk: | Netto vlottende schulden | 22.682 | 21.287 | 25.571 | 20.141 | |||||

Bouwgrond In Exploitatie (BIE) | 14.114 | 8.744 | 6.245 | 830 | Overige overlopende passiva | 4.000 | 4.000 | 4.000 | 4.000 | |

Uitzettingen met een looptijd < 1 jaar | 11.500 | 6.500 | 6.500 | 6.500 | ||||||

Liquide middelen | 400 | 400 | 400 | 400 | ||||||

Overlopende activa | 100 | 100 | 100 | 100 | ||||||

Totaal vlottende activa | 26.114 | 15.744 | 13.245 | 7.830 | Totaal vreemd vermogen kort (vlottende passiva) | 26.682 | 25.287 | 29.571 | 24.141 | |

Totaal activa | 124.653 | 120.596 | 122.533 | 114.836 | Totaal passiva | 124.653 | 120.596 | 122.533 | 114.836 | |

Kengetallen financiële positie (cijfers per 31-12)

Rekening 2022 | Begroting 2023 | Begroting 2024 | |

Netto schuldquote | -20,8% | 12,7% | 35,0% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | -24,3% | 1,3% | 29,4% |

Solvabiliteitsratio | 59,7% | 65,2% | 54,5% |

Structurele exploitatieruimte | 6,9% | 3,7% | 2,7% |

Grondexploitatie | 15,9% | 11,6% | 15,0% |

Belastingcapaciteit | 96,3% | 98,3% | 100,7% |

Toelichting gehanteerde kengetallen

- Netto schuldquote (inclusief verstrekte leningen en hiervoor gecorrigeerd) (%):

Dit kengetal geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een normale netto schuldenlast ligt voor gemeenten tussen 0% en 90%. Als de netto schuldquote tussen 90% en 130% ligt, is de gemeenteschuld hoog en dient deze niet verder toe te nemen. Een quote boven de 130% wordt algemeen beschouwd als te hoog. Voor gemeente Best ligt dit cijfer dus ruim binnen de veilige marge.

- Solvabiliteitsratio (%):

geeft inzicht in hoeverre we in staat zijn om aan de financiële verplichtingen op lange termijn te voldoen. Berekend is het eigen vermogen gedeeld door het totale vermogen. Hoe hoger het percentage, hoe beter we in staat zijn om aan onze toekomstige financiële verplichtingen te voldoen. Anders gesteld: hoe hoger ons eigen vermogen is ten opzichte van het totale vermogen, hoe beter we in staat zijn om onze verplichtingen op de lange termijn na te komen. Met een solvabiliteitsratio van 54,5% zijn wij in de toekomst in staat om aan onze financiële verplichtingen te voldoen.

- Structurele exploitatieruimte (%):

dit kengetal berekent de structurele baten minus lasten, gecorrigeerd met structurele mutaties in reserves gedeeld door de totale baten gecorrigeerd met structurele mutaties in reserves uitgedrukt in een percentage. Hoe hoger het percentage hoe meer ruimte er is voor structurele uitgaven. In financieel opzicht moet ernaar worden gestreefd om structurele lasten zoveel mogelijk af te dekken door structurele baten. Het percentage is > 0%. Dit betekent dat sprake is van een gezonde balans tussen de structurele uitgaven en de structurele baten.

- Grondexploitatie (%):

geeft de verhouding weer tussen de waarde van gronden ten opzichte van de totale baten exclusief mutaties in de reserves. Investeringen in grondexploitaties worden verwerkt in de waarde van de gronden en verhogen onze risico's (en verhogen de waarde van het kengetal). Gerealiseerde verkoopopbrengsten verlagen de waarde van de gronden (en verlagen de waarde van het kengetal). Best heeft op dit moment relatief niet veel bouwgronden in exploitatie.

- Belastingcapaciteit (%):

vergelijkt de lokale lastendruk van een meerpersoonshuishouden in Best met gemiddelde WOZ-waarde voor OZB, rioolheffing en afvalstoffenheffing met de gemiddelde landelijke lastendruk voor een meerpersoons huishouden met gemiddelde WOZ-waarde voor ozb, rioolheffing en afvalstoffenheffing. Een percentage van 100,7% betekent dat de lokale lastendruk bijna gelijk ligt dan de landelijk gemiddelde lastendruk.

De berekende kengetallen zijn op basis van normen van het Rijk in te delen in 3 categorieën:

- categorie A: minst risicovol

- categorie B: gemiddeld risicovol

- categorie C: meest risicovol

Categorie A | Categorie B | Categorie C | Kengetal begroting 2024 | Kwalificatie Best | |

Netto schuldquote | < 90% | tussen 90% en 130% | > 130% | 35,0% | A |

Netto schuldquote gecorrigeerd | < 90% | tussen 90% en 130% | > 130% | 29,4% | A |

Solvabiliteitsratio | > 50% | tussen 20% en 50% | < 20% | 54,5% | A |

Structurele exploitatieruimte | > 0% | 0% | < 0% | 2,7% | A |

Grondexploitatie | < 20% | tussen 20% en 35% | > 35% | 15,0% | A |

Belastingcapaciteit | < 95% | tussen 95% en 105% | > 105% | 100,7% | B |

Kengetallen financiële positie meerjarenraming 2024-2026

Meerjarenraming | Meerjarenraming | Meerjarenraming | |

Netto schuldquote | 35,6% | 40,7% | 32,7% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 30,8% | 36,1% | 28,7% |

Solvabiliteitsratio | 54,6% | 52,1% | 54,0% |

Structurele exploitatieruimte | 2,7% | -1,0% | -1,9% |

Grondexploitatie | 8,7% | 6,4% | 0,8% |

Belastingcapaciteit | 99,9% | 99,1% | 98,3% |

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit van de gemeente is als volgt opgebouwd:

- onbenutte belastingcapaciteit onroerende-zaakbelastingen (OZB)

- budget voor het doen van onvoorziene uitgaven

- vrije algemene reserve

- stille reserves: het verschil tussen de actuele liquidatiewaarde en de boekwaarde van activa (gemeentelijke eigendommen).

In de onderstaande tabel is de beschikbare weerstandscapaciteit weergegeven:

Weerstandscapaciteit | Bedrag x € 1.000 |

|---|---|

Jaarlijkse exploitatie : | |

Onbenutte belastingcapaciteit OZB | 3.710 |

Stelpost voor onvoorziene uitgaven | 54 |

Totaal weerstandscapaciteit in de jaarlijkse exploitatie | 3.764 |

Vermogenssfeer per 1 januari 2024: | |

Vrije algemene reserve | 19.110 |

Stille reserves | 1.253 |

Totaal weerstandscapaciteit in de vermogenssfeer | 20.363 |

Voor het afdekken van risico's gebruiken wij alleen de weerstandscapaciteit in de vermogenssfeer.

Toelichting

Onbenutte belastingcapaciteit onroerende-zaakbelastingen (OZB)

Voor de OZB wordt door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties de zogenaamde artikel 12-norm gehanteerd. Dit is het OZB-tarief dat een gemeente minimaal moet hanteren om in aanmerking te komen voor een artikel 12-uitkering. In de meicirculaire 2023 wordt hiervoor een normpercentage van 0,1614% van de WOZ-waarde aangegeven. De onbenutte belastingcapaciteit OZB betreft het verschil tussen het in de gemeente geldende tarief en het normtarief voor artikel 12-gemeenten.

Onvoorzien

Het budget voor onvoorziene uitgaven wordt jaarlijks geïndexeerd en is in 2024 € 53.995.

Vrije algemene reserve

De vrije algemene reserve is een reserve waarvoor de gemeenteraad nog geen besteding heeft vastgelegd. Voor de berekening in deze paragraaf wordt de stand van deze reserve volgens deze begroting per 1 januari 2024 gehanteerd. Het saldo van de vrije algemene reserve wordt per 1 januari 2024 geraamd op € 19.110.000.

Stille reserves

Er is sprake van een stille reserve wanneer de actuele liquidatiewaarde van een gemeentelijk eigendom hoger is dan de boekwaarde. Het gaat hierbij om alle gemeentelijke eigendommen die niet voor de openbare dienst bestemd zijn.

Voorbeelden hiervan zijn:

- landbouwgronden, die (nog) niet in bouwgrondexploitaties zijn opgenomen

- gebouwen, waaronder woningen

In 2024 is de stille reserve afgenomen naar € 1.253.000, door verkoop van perceel grond met bouwtitel en verkoop van een gebouw.

FINANCIELE RISICOANALYSE

Ambities kunnen niet gerealiseerd worden zonder risico’s te nemen. Het is belangrijk dat de gemeenteraad de financiële risico’s kent en hierop stuurt. Per 1 oktober 2023 is een nieuwe risicoanalyse uitgevoerd. Hieronder vindt u de resultaten.

In hoeverre kan onze organisatie financiële tegenvallers opvangen?

Uit de risicoanalyse blijkt dat onze organisatie uitstekend in staat is om niet begrote financiële tegenvallers op te vangen, dit is conform het beleidsakkoord ‘We doen het Samen’.

Of we financiële tegenvallers kunnen opvangen hangt af van twee factoren:

- de risico’s die de gemeente loopt,

- de middelen die de gemeente vrij kan maken om risico’s op te vangen

Hieronder lichten we deze twee factoren toe.

Welke financiële risico’s loopt onze gemeente?

Hieronder staan de belangrijkste financiële risicogebieden benoemd:

- Grondexploitaties

- Sociaal domein

- Juridische geschillen

- Inflatie

- Informatievoorziening ten behoeve van de bedrijfsvoering

- Werkloosheidsuitkeringen, wachtgeldverplichtingen personeel

- Vastgoed

- Omgevingswet

- Verstrekte en gewaarborgde geldleningen

- Gemeenschappelijke regelingen

- Uitkering gemeentefonds

- Overtreding wet- en regelgeving

Welke financiële risico’s zijn veranderd?

Hieronder vindt u de wijzigingen in de risico's per 1 oktober 2023 ten opzichte van de laatste analyse per 1 oktober 2022[1].

Risicogebieden

- Sociaal domein

Inwoners kunnen bij ons terecht voor:

- uitkeringen;

- zorgvoorzieningen voor jeugdigen;

- voorzieningen en ondersteuning zodat zij zo lang mogelijk zelfstandig thuis kunnen blijven wonen of meer mogelijkheden hebben om aan het sociale leven mee te doen.

We hebben voor het sociaal domein € 637.000 nodig als buffer om risico’s op te vangen. We hebben hier nu € 943.000 voor gereserveerd (risicoreserve Sociaal domein). Dit houdt in dat we voldoende hebben gereserveerd om alle gecalculeerde risico’s in het sociaal domein op te vangen.

- Juridische geschillen

Ontwikkelingen binnen de juridische geschillen hebben geleid tot een nieuwe inschatting. Het risicobedrag wordt nu ingeschat op € 5.400.000 (was € 3.890.000) met een risicokans van 39% (was 35%).

- Informatievoorziening ten behoeve van de bedrijfsvoering

De kans op verstoringen in de bedrijfsvoering door bijv. brand en cybercriminaliteit is aanwezig. Afhankelijk van de oorzaak en de omvang kan de gevolgschade variëren. Deze is nu ingeschat op € 15.200.000 (was € 14.850.000) met een gewogen risicokans van 7% (was 6%).

- Werkloosheidsuitkeringen, wachtgeldverplichtingen personeel

De risicokans en het bedrag zijn naar boven bijgesteld. De risicokans was geschat op 29% en is nu bijgesteld naar 52%. Het totale risicobedrag is verhoogd van € 702.000 naar € 1.370.000.

- Vastgoed

De risicokans en het bedrag zijn naar boven bijgesteld. De risicokans was geschat op 7% en is nu bijgesteld naar 14%. Het totale risicobedrag is verhoogd van €3.200.000 naar € 4.000.000. Deze wijzigingen treden met name op door vertraging in het project Samen Gaan en wensen op het gebied van onderwijshuisvesting.

- Omgevingswet

Deze risico’s hebben met name betrekking op gevolgen van de nieuwe regelgeving voor de legesinkomsten en aanpassingen in de bedrijfsvoering. Het totale risicobedrag is € 840.000 (was € 570.000) met een gewogen risicokans van 46% (was 56%). Het risicobedrag is o.a. verhoogd door een aanpassing van de begroting en mogelijke extra kosten van het omgevingsplan.

- Verstrekte en gewaarborgde geldleningen

Er is een minimale wijziging geweest in de risico inschatting. Het risicobedrag is gelijk gebleven met € 5.000.000, de risicokans is verlaagd van 10% naar 5%. Dit omdat er een hele kleine kans is dat dit risico zich daadwerkelijk voordoet.

- Gemeenschappelijke regelingen

Gemeenschappelijke regelingen heeft een totaal risicobedrag van € 600.000 met een gewogen risicokans van 35%. Bij de vorige analyse was dit nog € 25.000 resp. 50%. Deze wijziging komt voornamelijk doordat de veiligheidsregio mogelijk te maken krijgt met strengere eisen op het gebied van informatiebeveiliging en door het risico op extra kosten bij de Odzob.

- Overtreding wet en regelgeving

Het risicobedrag is naar boven bijgesteld. De risicokans was geschat op 5% en is nu bijgesteld naar 2%. Het totale risicobedrag is verhoogd van €850.000 naar € 2.700.000. Deze wijziging treed op doordat er per 2024 nieuwe wetgeving ingaat (bedoeld om de cyberbeveiliging en de weerbaarheid van essentiële diensten te waarborgen) waar gemeenten mogelijk onder gaan vallen.

De overige risicogebieden zijn niet/minimaal gewijzigd.

Wat is de nieuwe risico inschatting?

We hebben voor de grondexploitaties en het sociaal domein voldoende gereserveerd als buffer om onvoorziene risico’s op te vangen. Daarom staan deze risicogebieden niet in onderstaande tabel. Voor de overige risicogebieden gebruiken we de vrije algemene reserve als buffer.

Tabel 1: financiële risico’s

Risico | Gevolgen | Kans | Max financieel gevolg | Invloed |

|---|---|---|---|---|

Juridische geschillen | Extra lasten; niet begroot | 39% | € 5.400.000 | 30.59% |

Inflatie | Risico dan prijzen meer stijgen dan begroot | 50% | € 2.200.000 | 16.03% |

Informatievoorziening ten behoeve van de bedrijfsvoering | De kans op het stilvallen van de bedrijfsvoering of gevolgschade hiervan | 7% | € 15.200.000 | 15.30% |

Werkloosheidsuit- | Lasten van | 52% | € 1.370.000 | 11.49% |

Vastgoed | Extra lasten; niet begroot | 14% | € 4.000.000 | 8.08% |

Omgevingswet | Extra lasten; niet begroot | 46% | € 840.000 | 7.80% |

Verstrekte en | Verstrekken van renteloze | 5% | € 5.000.000 | 3.75% |

Gemeenschappelijke | Hogere lasten door hogere | 35% | € 600.000 | 3.14% |

Uitkering | structureel lagere algemene | 50% | € 300.000 | 2.19% |

Overtreding wet en | Extra lasten als gevolg van een | 2% | € 2.700.000 | 0.78% |

Met bovenstaande risicoschatting hebben we € 6.923.609 nodig om financiële tegenvallers op te vangen. We hebben € 20.363.000beschikbaar. Onze organisatie is dus prima in staat om niet begrote financiële tegenvallers op te vangen. Ten opzichte van de vorige risicoanalyse (€ 5.229.000) hebben we nu meer geld nodig om tegenvallers op te vangen.Hieronder staat bovenstaande informatie in cijfers en grafieken weergegeven.

Welke middelen zijn beschikbaar?

Tabel 2: Beschikbare weerstandscapaciteit in de vermogenssfeer

Weerstand | Huidige capaciteit |

|---|---|

Vrije algemene reserve | € 19.110.000 [2] |

Stille reserves | € 1.253.000 [3] |

Totale weerstandscapaciteit | € 20.363.000 |

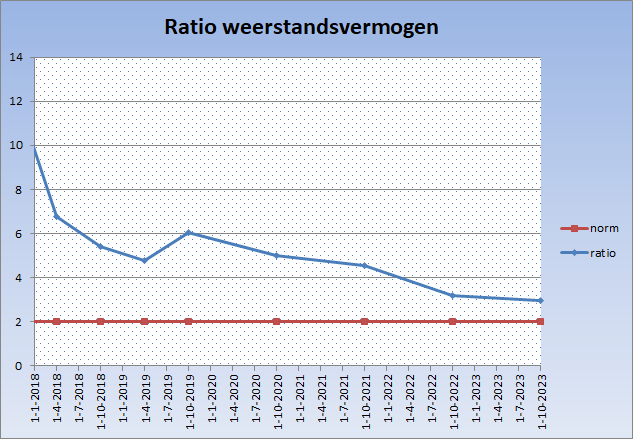

Ratio weerstandsvermogen:

Beschikbare weerstandscapaciteit € 20.363.000 = 2,9

Benodigde weerstandscapaciteit € 6.923.609

Grafiek 1 Ratio weerstandsvermogen

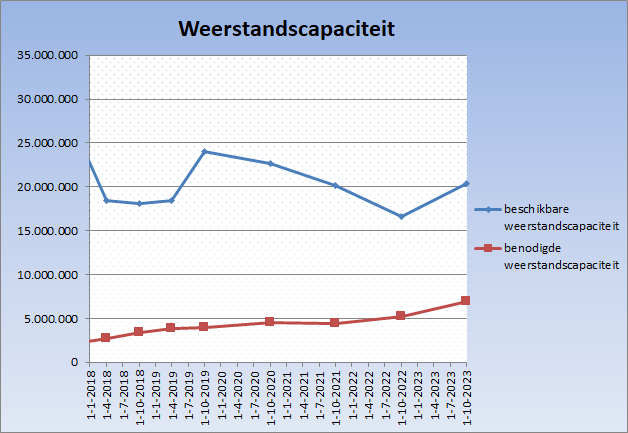

Onderstaande grafiek (2) geeft een weergave van de ontwikkeling van de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit sinds 2018.

Tabel 3: Weerstandsnorm | ||

Waarderingscijfer | Ratio | Betekenis |

|---|---|---|

A | >2.0 | uitstekend |

B | 1.4-2.0 | ruim voldoende |

C | 1.0-1.4 | voldoende |

D | 0.8-1.0 | matig |

E | 0.6-0.8 | onvoldoende |

F | <0.6 | ruim onvoldoende |

Het ratio van onze gemeente valt in klasse A. Dit duidt op een uitstekend weerstandsvermogen.

[1] Voor de grondexploitaties is de laatste analyse uitgevoerd per 1 april 2023 (ten behoeve van de jaarrekening 2022)

2 Stand per 1-1-2024

3 Stand per 1-1-2024